风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作最新股票配资平台,注意安全。

利柏特2025年三季报显示,业绩为1.78亿元,同比下降了11.15%。利润下滑,这第一眼印象,足以让很多追求即期增长的朋友皱起眉头。

然而,蹊跷之处随即浮现。在这份成绩单发布的同期,以稳健和长线著称的全国社保基金,却出现在了公司前十大股东名单中。顶尖的“国家队”资金,难道会轻易看走眼吗?

第一现场:利润表的“冷”与现金流的“热”

勘察现场,我们首先直面最大的矛盾点:利润的收缩。业绩下滑超过一成,这通常直接关联到市场需求、竞争环境或成本压力。

但是,当我们调转目光,审视公司经营的血脉——现金流量表时,看到的却是另一番景象。

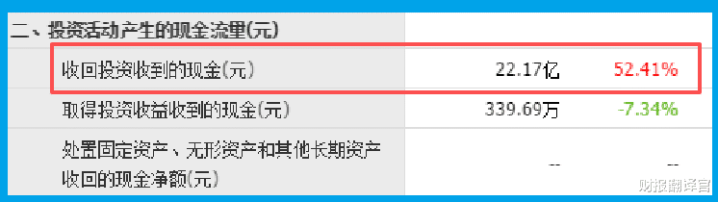

报告期内,公司收回投资收到的现金高达22.17亿元,同比大幅增长52.41%。

这个惊人的增幅,强烈暗示公司的项目运营、资金回笼效率正在发生积极变化,真金白银正加速回流。

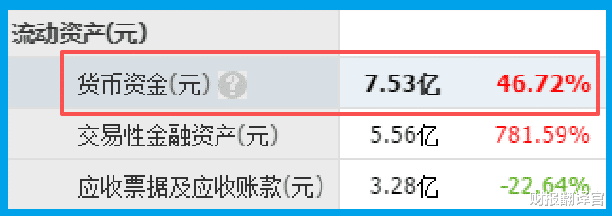

与此同时,公司的资金储备也异常雄厚。账上货币资金达7.53亿元,同比激增46.72%,而其短期借款仅为1.26亿元。

这意味着公司财务结构极其健康,自有资金充沛,几乎不存在短期偿债压力。这份“家底”,是抵御周期波动的坚实后盾。

利润表冷,现金流热,家底厚。这第一个矛盾提示我们,评估一家公司,会计利润可能只是水面上的冰山一角。

关键追踪:盈利“质量”与未来“燃料”

利润下滑但现金充沛,这引导我们追问:公司的内生动力究竟怎样?我们找到了两个关键线索。

第一个线索关乎盈利质量。

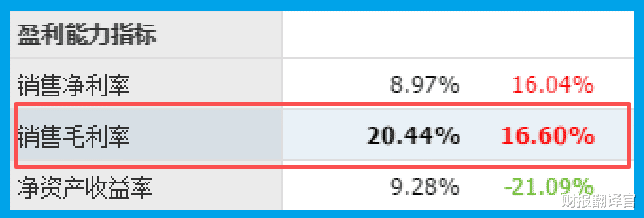

在三季度,公司的销售毛利率达到20.44%,同比显著提升16.60%。

在复杂的外部环境下,公司产品/服务的附加值或成本管控能力不降反升,这为其盈利能力的“韧性”提供了核心支撑。

第二个线索直接锁定未来。

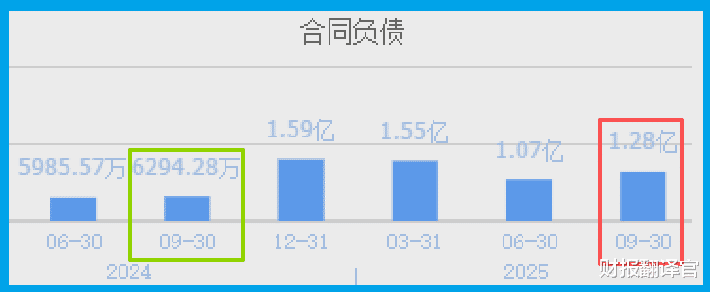

公司本期新签订单金额为1.28亿元,同比暴增103.17%,实现了翻倍。

订单是收入的先行指标,这笔“预收”的巨额燃料,为后续业绩的修复与增长铺就了一条高确定性的轨道。

毛利率提升、订单翻倍,这解释了现金流为何强劲,也让短期的利润下滑更像是一次主动调整或阶段性因素所致。

深度剖析:被“未来产业”定义的硬核玩家

那么,是谁在持续下这些大单?答案藏在其业务的独特定位中——“氢能源”与“核电”。

在氢能领域,公司正进行电解水制氢装置的模块化技术研究。其核心能力在于,能将复杂的制氢、储氢设备像“乐高”一样在工厂预制,再运至现场高效组装。这正是未来大规模绿氢项目降本增效的关键路径。

在核电领域,公司的角色更为尖端。其生产的核电气体分离装置,是国际热核聚变实验堆(ITER,“人造太阳”项目)的关键辅助设备。

这项产品对焊接精度和管道清洁度的要求达到极致,构筑了极高的技术壁垒。这意味着,它已跻身全球最前沿能源科技的供应链。

风险审视:光环之下的现实挑战

当然,前景的光环无法掩盖现实的挑战,我们必须冷静审视其中的风险。

短期业绩的波动性是首要压力。利润下滑是不争的事实,如何将充沛的订单快速、高效地转化为利润,是管理层的首要课题。

其次,存货与增长的匹配度值得关注。报告期末,公司存货为1.49亿元,同比下降了5.09%。

在订单暴增的背景下,存货的下降可能意味着现有产能或备货策略,与未来爆发式的交付需求之间存在缺口。

若衔接不畅,可能影响交付节奏,进而波及未来利润的释放。

财官观点:寻找“第二曲线”的“基石”

梳理至此,谜底逐渐清晰。这份财报的价值,不在于解释过去的利润为何下滑,而在于揭示公司正站在一个关键的转型节点上。

市场习惯于用线性思维估值,紧盯单一季度的利润波动。而顶级资金的视角则更为立体和前瞻。

他们看到的,是公司在传统工程业务之外,正在构建一条更具想象力的“第二增长曲线”。

这条新曲线的基石,不是虚无的概念,而是翻倍的在手订单(增长103.17%)、持续改善的盈利能力(毛利率提升16.60%)以及极其健康的资产负债表(现金充沛、负债极低)所构成的“确定性”。

而这条曲线的方向,则通往氢能、核聚变这些代表未来产业的星辰大海。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

最新股票配资平台

最新股票配资平台

富明证券提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯